南玻董事会换血进行时,阴谋专权者或胜?

来源:华人财经网 发布时间:2022-08-04 14:26 编辑:青松

8月3日,硝烟弥漫的南玻控股权之争迎来了关键时间点。按7月16日深夜南玻紧急召开的第九届监事会决议,南玻将于8月3日召开临时股东大会,继续审议罢免王健董事职务及选举沈成方为董事...

8月3日,硝烟弥漫的南玻控股权之争迎来了关键时间点。按7月16日深夜南玻紧急召开的第九届监事会决议,南玻将于8月3日召开临时股东大会,继续审议罢免王健董事职务及选举沈成方为董事的议案。

此更换董事的议案,在7月16日的南玻董事会上因4票同意、4票反对未审议通过,这一结果在预料之中,南玻控股股东前海人寿立刻转道南玻监事会提出相同提案。南玻监事会3名成员,有2人出自前海人寿,1名为职工监事,所以该提案在紧急监事会上自然全票通过,将临时股东大会的时间定于8月3日。

这事明显有“阴谋”,表面看,是董事会、监事会意见不统一,看背后,更是错综复杂,有“内部人”试图控制南玻的企图。据了解,南玻董事长陈琳又是其大股东前海人寿的监事,南玻提议选举董事沈成方是海人寿的董事。就是说,陈琳、沈成方本就是“自己人”,如果沈成方顺利成为南玻新董事,南玻董事会权力将集中到董事长陈琳手中,这种集权自然是大股东的控股股东宝能系钜盛华不允许的。故钜盛华召开前海人寿临时股东大会,决议免去了沈成方董事职务、陈琳监事职务,就是说,沈成方和陈琳已在前海人寿失去了话语权。

那么在南玻的临时股东大会上,究竟哪方势力能胜出呢?还不好说。持股5%小股东控制董事会、持股24%大股东落、持股35.5%大股东股权被稀释的事情常有发生。况且,在“阴谋专权”南玻的路上,陈琳为代表的管理层团体已做了许多,总体来看,关键动作有三个,修改公司章程、控制董事会、提案发行可转债。

修改公司章程,方便行事

上市公司的公司章程就相当于国家治理的“宪法”,在此“宪法”之下,董事会正常或非正常的动作皆“师出有名”,故“公司章程”历来是控股权之争非常有力量的工具,分析国美之争也可以看出“公司章程”的核心作用。

在“国美之争”白热化的时候,陈晓抛出了针对包括执行董事及高管在内的百余名管理层的大规模股权激励计划,根据该计划,公司高管可认购国美电器发行的3.83亿股股票,如果此提议顺利通过,黄光裕的股权会被稀释,大股东自然反对,但反对无效。陈晓此举利用的恰恰正是2006年黄光裕推进修改的公司章程,经过那次公司章程的修改,使得国美电器的董事会完全可以凌驾于股东大会之上。比如,董事会可以随时任命董事,不必受制于股东大会的限制;又如,董事会可以随时进行对管理层的股权激励而无须事先获得股东大会投票通过。

南玻董事长陈琳看起来也是个“好学生”,“公司章程”也是她和她的团队试图“夺权”的先招。据悉,2021年3月,在陈琳的主持下,南玻修订了《公司章程》,具体内容包括:取消副董事长职位、调整总经理职权,建立管理委员会会议机制等。将“总经理工作细则”机制相关内容调整为“公司实行管委会会议机制,管委会实施细则由董事会授权董事长批准实施”等。当时南玻的副董事长、总经理均系王健,此章程修改有明显的针对性,既限制王健职权。据南玻集团章程及有关公告,管委会权力包含人事任命、预算、资产处置、投资等诸多权力。如此看来,董事长领导下的南玻管委会才是公司经营的最高决策机构,事实上违背了公司法、《上市公司治理准则》,废除了三会一层的法定公司治理架构。

提议换董事,控制董事会

管委会到底不是董事会,合法合规性不够,为进一步集权,陈琳的下一步棋是控制董事会。因身份的特殊性,为陈琳达成目标提供了方便。同时作为大股东前海人寿的监事,陈琳在前海人寿有着相当深的人脉关系,此前提及的前海人寿董事沈成方便是其中之一,通过前海人寿提议让沈成方取代南玻董事王健,陈琳在南玻董事会的话语权自然更加强大。

从这段时间宝能系与南玻的争端来看,在南玻董事会两方的力量还是势均力敌的。哪怕在宝能系代表张金顺辞职后,这种平衡的局势尚未打破。南玻董事会的8名成员中,陈琳、程靖刚及两名独董(朱乾宇、许年行)站在一方,程细宝、王健、姚壮和、独董朱桂龙4人则站在另一方。

在此对立的态势之下,任何一方都无法顺利达成自己的诉求。陈琳显然清楚这一点,于是推动前海人寿7月12日向南玻董事会提请召开临时股东大会,审议罢免王健董事职务及选举沈成方为董事的议案。如上所述,此议案在董事会上没有通过,在监事会上全票通过,并决定在8月3日召集临时股东大会再议。

为集中董事会权力,在7月12的股东大会之前,南玻还发生了董事张金顺被误导辞职,董秘杨昕宇辞职事件。6月28日,张金顺递交书面辞职报告,南玻6月29日下午对此进行了公告;7月2日,杨昕宇递交了辞职报告,7月4日,南玻公告。董事和董秘先后辞职,是主动还是被动,当下看来已很清楚,应是董事会集权的进一步布局。

发行可转债,意图排挤大股东

发行可转债亦可成为控股权之争的工具,最著名的案例是“国美事件”陈晓通过可转债发行引进了贝恩的战略投资。在控股权之争尚未爆发之前,受困于资金紧张,国美电器董事局提出了一份发行股票或者可转债的融资计划,黄光裕同意了,贝恩资本顺利入局,但部分协议条款非常苛刻,要求三位代表进入董事会,与其投资金额所占的股权比例不成配比关系。后来在“国美事件”正式爆发后,贝恩资本债转股,成为国美第二大股东,成功稀释了黄光裕所持股份。

南玻可转债的发行也同样令人生疑,随后发生的系列动动作也证明此举有多重含义。7月11日,南玻临股东大会审议发行不超过28亿元的可转债相关事宜。而据媒体报道,钜盛华此前对发行可转债一事并不知情,“集团内部一直忙于处理流动性问题,直到证券事务代表找钜盛华来讨要材料、做尽调时才得知此事。”同时钜盛华认为,南玻可转债融资不具必要性、紧迫性。作为优质上市公司,南玻可通过银行贷款、发行公司债等多种方式募资。财报也显示,南玻自有资金充足,货币资金长年保持在20亿以上。

“司马昭之心”至此已暴露,有分析人士也认为,南玻部分管理层强力推动发行可转债,发行可转债方案让市场深感震惊,可能又是一次非常恶劣的管理层架空股东大会、董事会,实现完全控制公司目标的“国美事件”’翻版。还有媒体猜测,大概是忙于“权斗”,近两年,沈成方、陈琳等人治下的前海人寿业绩急剧下滑,今年一季度亏损竟达23亿。

当前,南玻无控股股东、无实际控制人,第一股东为前海人寿,持股比例21.41%。如果南玻董事会按陈琳一方的意图顺利换血,前海人寿股权将进一步被稀释。事态将会怎样发展,还要看今天南玻股东大会的投票结果,以及后续发展走向。

-

07月29日 安瞳:国人康养 商业战略思维“盘中盘”|8.4-6 首次公

-

07月20日 《2022首届中国社区团长网红货源供应链博览会》新闻发

-

07月19日 佳乐酒业|携浓酱双优产品惊艳亮相2022第十七届酒博会

-

06月10日 赋能产业,共创未来|金湾CBD商务地标崛起,序写时代新

-

06月01日 托起致富梦,聚焦肤奇赋能培训,迎战美肤蓝海市场

-

05月30日 凭借五赢战略系统,肤奇在行业做的风生水起

-

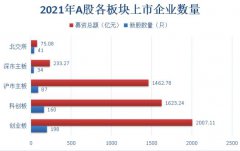

05月21日 注册制下A股发行规模扩大: 2021年上市520只新股69家券商05月21日 注册制下A股发行规模扩大: 2021年上市520只新股69家券商

据wind数据披露,截至12月29日,2021年A股共有520家企业上市,较2020年增加83家,同比增长18.99%,具体来看,核准制

-

05月21日 “智造引领 共创一流”·2022 IFC·新财富500富人榜发布会

行业相关

-

匠心精制,专业服务,市场开拓新契机

匠心精制,专业服务,市场开拓新契机 上海大众燃气与日本富士工业达成战略合作协议 本报(刊)讯,11月18日,在庆祝第二……

匠心精制,专业服务,市场开拓新契机

匠心精制,专业服务,市场开拓新契机 上海大众燃气与日本富士工业达成战略合作协议 本报(刊)讯,11月18日,在庆祝第二……

-

茅台集团获颁“希望工程30年突出贡献者”荣誉

11月21日,由共青团中央、中国青基会主办的托起明天的太阳希望工程30周年报告会在京举行。作为希望工程的见证者与参与者……

茅台集团获颁“希望工程30年突出贡献者”荣誉

11月21日,由共青团中央、中国青基会主办的托起明天的太阳希望工程30周年报告会在京举行。作为希望工程的见证者与参与者……

-

北京和众汇富:香港选举结果,真是大跌眼镜

昨日,HK区选举结束,投票结果大跌眼镜。 建制派(支持政府的)仅获得4成左右选票,远低于以往七成以上的选票,可谓是……

北京和众汇富:香港选举结果,真是大跌眼镜

昨日,HK区选举结束,投票结果大跌眼镜。 建制派(支持政府的)仅获得4成左右选票,远低于以往七成以上的选票,可谓是……

-

十大“好吃苏米”评选新鲜出炉,美亚色选机用

11月21日-22日,由江苏省粮食和物资储备局主办的 首届好吃苏米品鉴大赛 在南京举行。在江苏省近百个稻米核心企业中,通过……

十大“好吃苏米”评选新鲜出炉,美亚色选机用

11月21日-22日,由江苏省粮食和物资储备局主办的 首届好吃苏米品鉴大赛 在南京举行。在江苏省近百个稻米核心企业中,通过……

-

茅台国际化为什么能?全球视野、文化“加持”

2019年贵州茅台海外经销商大会现场 岁末将至,一年一度的海外经销商大会,成为茅台集团一大热点。 截至今年10月31日,完成出……

茅台国际化为什么能?全球视野、文化“加持”

2019年贵州茅台海外经销商大会现场 岁末将至,一年一度的海外经销商大会,成为茅台集团一大热点。 截至今年10月31日,完成出……

广告也精彩